Kantor Pelayanan Pajak Madya Denpasar

Kantor Wilayah Direktorat Jenderal Pajak Bali

Jalan Raya Puputan No. 29 Renon, Denpasar

Penelitian Surat Setoran Pajak atas Penghasilan dari Pengalihan Hak Atas Tanah dan/atau Bangunan

- Formulir Penelitian SSP dengan lampirannya

- lampiran 1. SSP atas penghasilan dari pengalihan hak atas tanah dan/atau bangunan.

- lampiran 2. fotokopi Surat Pemberitahuan Pajak Terutang/ Surat Tanda Terima Setoran/ struk ATM atau bukti pembayaran Pajak Bumi dan Bangunan lainnya

- lampiran 3. fotokopi faktur/bukti penjualan atau bukti penerimaan uang dalam hal pengalihan hak atas tanah dan/atau bangunan dilakukan dengan cara penjualan;

- lampiran 4. fotokopi surat kuasa dan kartu identitas yang diberi kuasa dalam hal pengajuan formulir penelitian Surat Setoran Pajak dikuasakan.

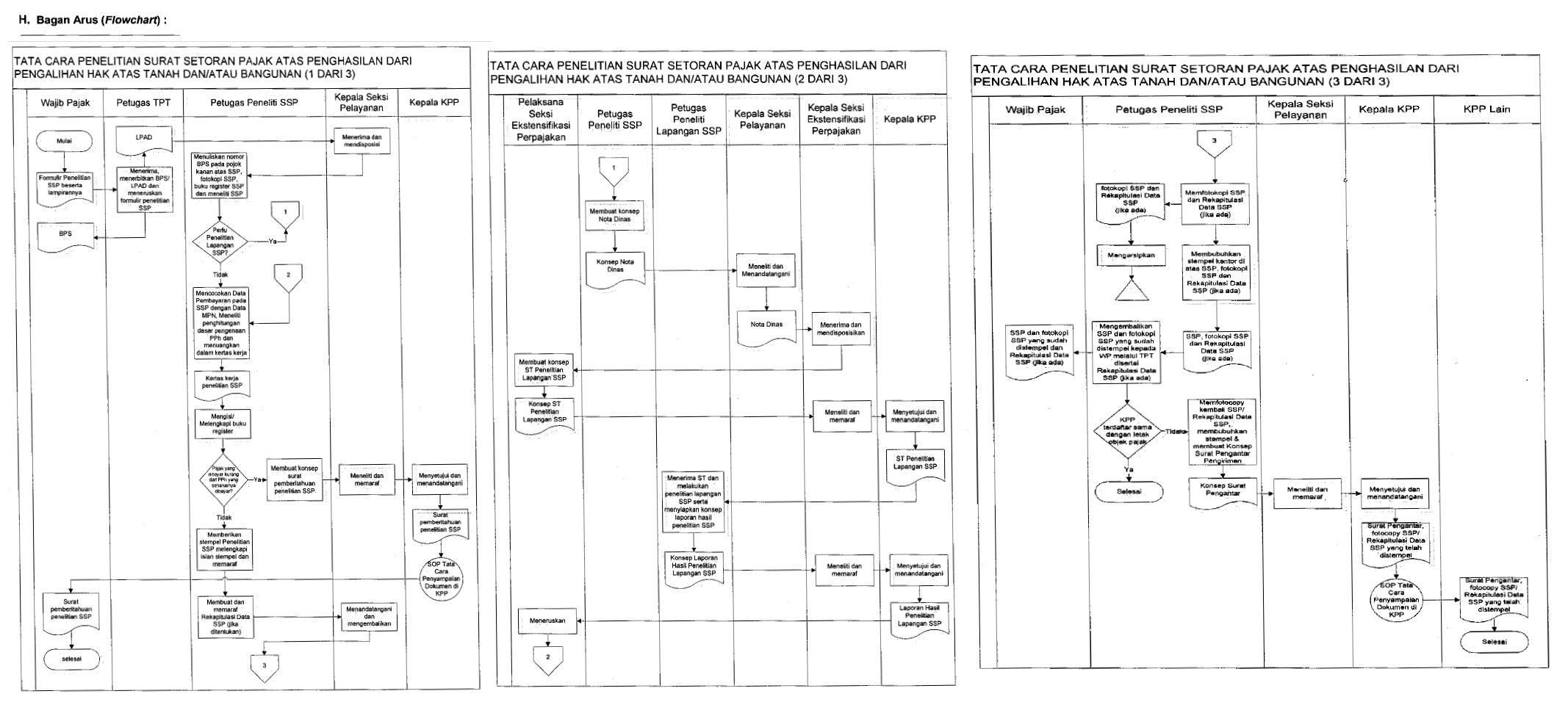

- 1. Petugas Tempat Pelayanan Terpadu menerima Formulir Penelitian Surat Setoran Pajak atas Penghasilan dari Pengalihan Hak atas Tanah dan/atau Bangunan beserta lampiran-lampirannya.

- 2. Dalam hal ketentuan Pasal 2 Peraturan Direktur Jenderal Pajak Nomor PER-26/PJ/2010 telah terpenuhi, Petugas Tempat Pelayanan Terpadu mencetak Bukti Penerimaan Surat (BPS) dan Lembar Penqawasan Arus Dokumen (LPAD) dan memberikan Bukti Penerimaan Surat {BPS) kepada Wajib Pajak.

- 3. Petugas Tempat Pelayanan Terpadu meneruskan berkas yang diterima kepada Kepala Seksi Pelayanan.

- 4. Kepala Seksi Pelayanan menerima berkas dan mendisposisikan kepada Petugas yang ditunjuk untuk melakukan penelitian SSP yang untuk selanjutnya disebut Petugas Peneliti SSP.

- 5. Petugas Peneliti SSP menuliskan nomor BPS pada pojok kanan atas SSP dari menuliskan nomor BPS yang sama ke dalam kolom Nomor Register pada Buku Register Penelitian SSP. Petugas menentukan apakah perlu dilakukan penelitian lapangan SSP berdasarkan kriteria yang ada. Jika perlu melakukan penelitian lapangan, maka Petugas Peneliti SSP membuat konsep Nota Dinas permintaan penelitian lapangan SSP dan menyampaikan kepada Kepala Seksi Pelayanan. Jika tidak perlu melakukan penelitian lapangan, maka dilanjutkan ke nomor 16.

- 6. Kepala Seksi Pelayanan meneliti dan menandatangani Neta Dinas permintaan penelitian lapangan SSP dan meneruskan kepada Kepala Seksi Ekstensifikasi Perpajakan.

- 7. Kepala Seksi Ekstensifikasi Perpajakan menerima dan mendisposisikan kepada Pelaksana Seksi Ekstensifikasi Perpajakan untuk membuat konsep Surat Tugas penelitian lapangan SSP.

- 8. Pelaksana Seksi Ekstensifikasi Perpajakan membuat konsep Surat Tugas penelitian lapangan SSP dan menyerahkannya kepada Kepala Seksi Ekstensifikasi Perpajakan.

- 9. Kepala Seksi Ekstensifikasi Perpajakan menellti dan memaraf konsep Surat Tugas penelitian lapangan SSP.

- 10. Kepala Kantor menyetujui dan menandatangani Surat Tugas penelitian lapangan SSP serta menyerahkan kepada Petugas yang ditunjuk untuk melakukan penelitian lapangan SSP.

- 11. Petugas Peneliti Lapangan SSP menerima Surat Tugas penelitian lapangan SSP dan melakukan penelitian lapangan SSP.

- 12. Petugas Peneliti Lapangan SSP membuat konsep laporan hasil penelitian lapangan SSP kemudian menyerahkannya kepada Kepala Seksi Ekstensifikasi Perpajakan

- 13. Kepala Seksi Ekstensifikasi Perpajakan mempelajari, memaraf dan meneruskan laporan hasil penelitian lapangan SSP kepada Kepala Kantor.

- 14. Kepala Kantor menyetujui dan menandatangani laporan hasil penelitian lapangan SSP lalu meneruskan kepada Pelaksana Seksi Ekstensifikasi Perpajakan.

- 15. Pelaksana Seksi Ekstensifikasi Perpajakan meneruskan laporan hasil penelitian lapangan SSP kepada Petugas Peneliti SSP.

- 16. Petugas Peneliti SSP mencocokkan data pembayaran pada SSP dengan data MPN (dalam hal diperlukan, bisa melakukan konfirmasi ke Bank Persepsi), meneliti penghitungan Dasar Pengenaan Pajak Penghasilan atas Pengalihan Hak atas Tanah dan/atau Bangunan dan menuangkan hasilnya dalam kertas kerja penelitian SSP.

- 17. Petugas Peneliti SSP melengkapi/mengisi Buku Register Penelitian SSP.

- 18. Dalam hal Pajak Penghasilan yang dibayar telah sesuai dengan Pajak Penghasilan yang seharusnya dibayar, proses berlanjut ke angka 20.

- 19. Dalam hal Pajak Penghasilan yang dibayar kurang dari Pajak Penghasilan yang seharusnya dibayar, maka: a) Petugas tidak membubuhkan stempel penelitian SSP; b) Petugas Peneliti SSP membuat konsep Surat Pemberitahuan Penelitian SSP atas Penghasilan dari Pengalihan Hak atas Tanah dan/atau Bangunan dan kemudian menyerahkannya kepada Kepala Seksi Pelayanan; c) Kepala Seksi Pelayanan meneliti dan memaraf Surat Pemberitahuan Penelitian SSP atas Penghasilan dari Pengalihan Hak atas Tanah dan/atau Bangunan dan meneruskannya kepada Kepala Kantor; d) Kepala Kantor menyetujui dan menandatangani Surat Pemberitahuan Penelitian SSP atas Penghasilan dari Pengalihan Hak atas Tanah dan/atau Bangunan; e) Surat di kirimkan kepada Wajib Pajak melalui SOP. Tata Cara Penyampaian Dokumen di KPP (Apabila Wajib Pajak sudah melunasi kekurangan PPh sesuai Surat Pemberitahuan Penelitian SSP atas Penghasilan dari Pengalihan Hak atas Tanah danlatau Bangunan, Wajib Pajak dapat mengajukan kembali formulir penelitian SSP beserta /ampiran-lampirannya) f) Proses selesai

- 20. Petugas Peneliti SSP membubuhkan stempel penelitian SSP pada SSP dan fotokopi SSP, melengkapi isian stempel dan memaraf. Dalam hal untuk satu transaksi terdapat lebih dari satu SSP, dibuat Rekapitulasi Data SSP.

- 21. Petugas Peneliti SSP meneruskan SSP dan fotokopi SSP yang telah distempel dan diparaf, serta Rekapitulasi Data SSP (jika dibuat) kepada Kepala Seksi Pelayanan.

- 22. Kepala Seksi Pelayanan menandatangani dan mengembalikan kepada Petugas Peneliti SSP, fotokopi SSP, dan Rekapitulasi Data SSP untuk dibubuhkan stempel kantor.

- 23. Sebelum dibubuhkan stempel kantor, Petugas Peneliti SSP memfotokopi terlebih dahulu SSP dan Rekapitulasi Data SSP tersebut, dengan prosedur sebagai berikut : a) Dalam hal KPP tempat Wajib Pajak terdaftar sama dengan KPP tempat objek pajak, SSP dan Rekapitulasi Data SSP difotokopi sebanyak 1 (satu) lembar sebagai arsip kantor; b) Dalam Hal KPP tempat Wajib Pajak terdaftar berbeda dengan KPP tempat objek pajak, SSP dan Rekapitulasi Data SSP difotokopi sebanyak 2 (dua) lembar. Satu lembar fotokopi SSP dan Rekapitulasi Data SSP dijadikan sebagai arsip kantor. Satu lembar fotokopi SSP dan Rekapitulasi Data SSP lainnya dibubuhi stempel kantor dan digunakan sebagai lampiran surat pengantar pengiriman hasil penelitian SSP ke KPP tempat Wajib Pajak terdaftar, dengan prosedur sebagai berikut : 1) Petugas Peneliti SSP membuat konsep surat pengantar pengiriman hasil penelitian SSP dan meneruskan kepada Kepala Seksi Pelayanan; 2) Kepala Seksi Pelayanan meneliti dan memaraf konsep surat pengantar pengiriman hasil penelitian SSP dan meneruskan kepada Kepala Kantor; 3) Kepala Kantor menyetujui dan menandatangani surat pengantar pengiriman hasil penelitian SSP; 4) Surat dikirimkan ke KPP Wajib Pajak terdaftar dengan SOP Tata Cara Penyampaian Dokumen di KPP.

- 24. Petugas Peneliti SSP membubuhkan stempel kantor pada SSP, fotokopi SSP, dan Rekapitulasi Data SSP kemudian mengembalikan kepada Wajib Pajak melalui Tempat Pelayanan T erpadu atau pos.

- 25. Proses selesai.

Jangka Waktu Penyelesaian :

a. Paling lama 1 (satu) hari kerja sejak tanggal diterimanya formulir penelitian Surat Setoran Pajak beserta lampirannya secara lengkap dalam hal tidak dilakukan penelitian lapangan.

b. Paling lama 3 (tiga) hari kerja sejak tanggal diterimanya formulir penelitian Surat Setoran Pajak beserta lampirannya secara lengkap dalam hal dilakukan penelitian lapangan.

a. Paling lama 1 (satu) hari kerja sejak tanggal diterimanya formulir penelitian Surat Setoran Pajak beserta lampirannya secara lengkap dalam hal tidak dilakukan penelitian lapangan.

b. Paling lama 3 (tiga) hari kerja sejak tanggal diterimanya formulir penelitian Surat Setoran Pajak beserta lampirannya secara lengkap dalam hal dilakukan penelitian lapangan.

Segala Pelayanan di Kantor Pelayanan Pajak tidak dipungut biaya

1. Bukti Penerimaan Surat (BPS); 2. Surat Pemberitahuan Penelitian SSP; 3. SSP dan fotokopi SSP yang telah distempel; 4. Rekapitulasi Data SSP (jika ada).

Nomor Telepon Kantor : 0361262222

Kring Pajak : 1500200

Kring Pajak : 1500200

Anda juga dapat menyampaikan pengaduan, aspirasi, maupun permintaan informasi melalui aplikasi LAPOR!

Melalui LAPOR!, Anda dapat menyampaikan permasalahan pelayanan publik yang Anda temui dalam satu kanal sehingga laporanmu dapat kami sampaikan ke instansi terkait.

Website LAPOR! Unduh di Play Store Unduh di App StoreIsu dan Keluhan

Klik banner dibawah untuk melaporkan masalah Pelayanan Publik "Penelitian Surat Setoran Pajak atas Penghasilan dari Pengalihan Hak Atas Tanah dan/atau Bangunan"