Kantor Pelayanan Pajak Madya Denpasar

Kantor Wilayah Direktorat Jenderal Pajak Bali

Jalan Raya Puputan No. 29 Renon, Denpasar

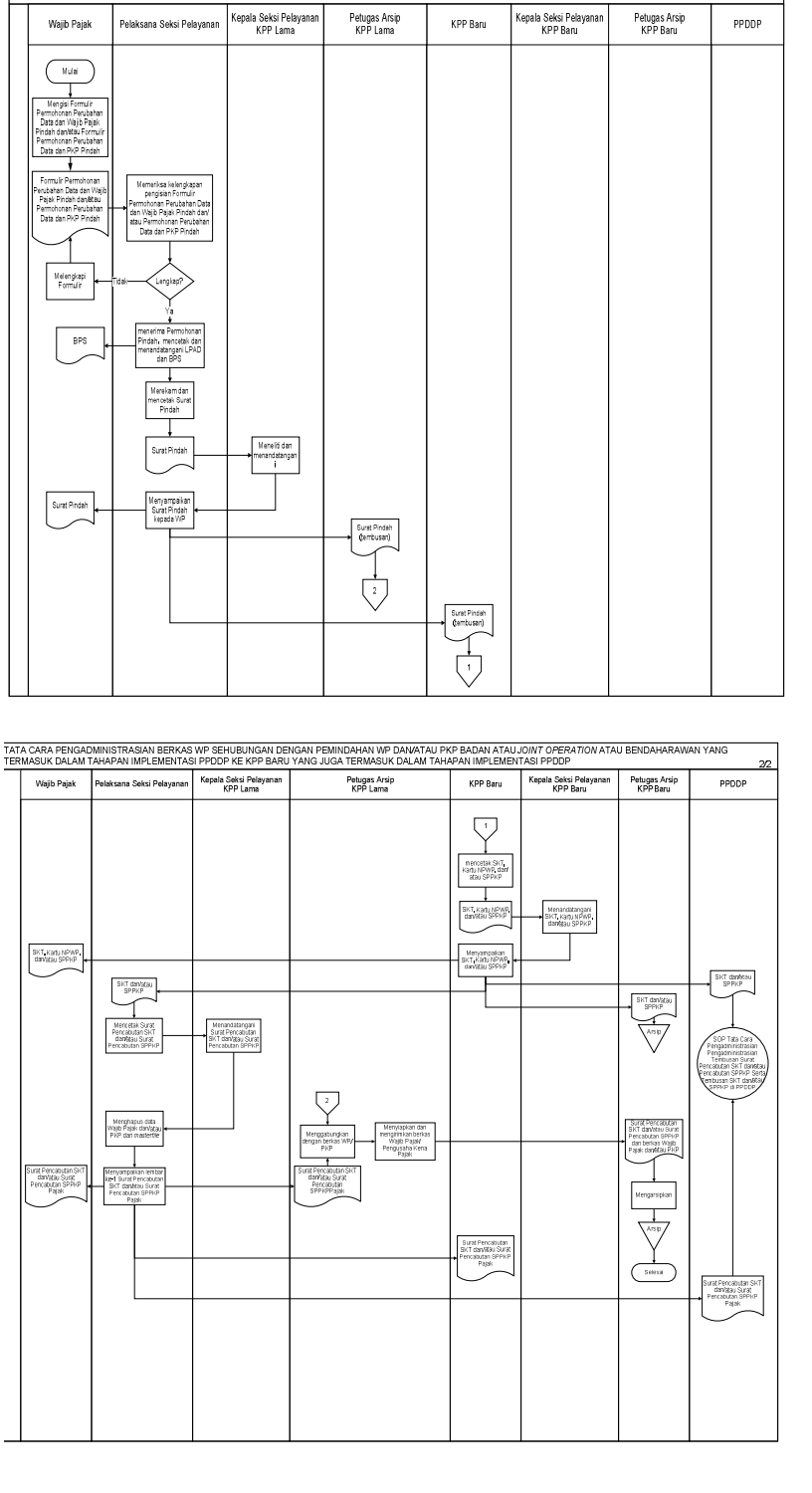

Tata Cara Pengadministrasian Berkas Wajib Pajak Sehubungan Dengan Pemindahan Wajib Pajak Dan/Atau Pengusaha Kena Pajak Badan Atau Joint Operation Atau Bendaharawan Yang Termasuk Dalam Tahapan Implementasi Ppddp Ke Kpp Baru Yang Juga Termasuk Dalam Tahapan

- Formulir Permohonan Perubahan Data dan Wajib Pajak Pindah dan/atau Formulir Permohonan Perubahan Data dan PKP Pindah.

- KPP Lama 1. Wajib Pajak dan/atau PKP Badan atau Joint Operation atau Wajib Pajak Bendahara mengisi Formulir Permohonan Perubahan Data dan Wajib Pajak Pindah dan/atau Permohonan Perubahan Data dan PKP Pindah secara lengkap dan jelas. Dalam hal Wajib Pajak dan/atau PKP Badan atau Joint Operation atau Wajib Pajak Bendahara membutuhkan bantuan dalam mengisi formulir tersebut dapat menanyakan kepada Petugas Pendaftaran Wajib Pajak;

- 2. Wajib Pajak dan/atau PKP Badan atau Joint Operation atau Wajib Pajak Bendahara menyerahkan Formulir Permohonan Perubahan Data dan Wajib Pajak Pindah dan/atau Permohonan Perubahan Data dan PKP Pindah yang telah diisi secara lengkap dan jelas serta ditandatangani Wajib Pajak atau kuasanya kepada Petugas Pendaftaran Wajib Pajak;

- 3. Petugas Pendaftaran Wajib Pajak menerima Formulir Permohonan Perubahan Data dan Wajib Pajak Pindah dan/atau Formulir Permohonan Perubahan Data dan PKP Pindah yang telah ditandatangani oleh Wajib Pajak dan/atau PKP atau kuasanya yang sah;

- 4. Petugas Pendaftaran Wajib Pajak memeriksa kelengkapan pengisian Formulir Permohonan Perubahan Data dan Wajib Pajak Pindah dan/atau Permohonan Perubahan Data dan PKP Pindah dalam hal formulir belum sepenuhnya diisi oleh pemohon, petugas mengembalikan formulir kepada pemohon untuk dilengkapi pengisiannya;

- 5. Petugas Pendaftaran Wajib Pajak menerima Permohonan Pindah dan mencetak Lembar Pengawasan Arus Dokumen (LPAD) serta menyerahkan Bukti Penerimaan Surat (BPS) kepada pemohon setelah ditandatangani petugas pendaftaran Wajib Pajak;

- 6. Petugas Pendaftaran Wajib Pajak merekam dan mencetak Surat Pindah dan meneruskan kepada Kepala Seksi Pelayanan untuk ditandatangani;

- 7. Kepala Seksi Pelayanan menerima, meneliti dan menandatangani Surat Pindah.

- 8. Petugas Pendaftaran Wajib Pajak menyampaikan Surat Pindah kepada Wajib Pajak dan/atau PKP serta mengirimkan tembusan Surat Pindah ke KPP Baru melalui faksimile dan kepada Petugas Arsip KPP Lama;

- 9. Petugas Pendaftaran Wajib Pajak menerima tembusan SKT dan/atau SPPKP dari KPP Baru;

- 10. Petugas Pendaftaran Wajib Pajak mencetak Surat Pencabutan SKT dan/atau Surat Pencabutan SPPKP dan meneruskan kepada Kepala Seksi Pelayanan untuk ditandatangani dan menghapus data Wajib Pajak dan/atau PKP dari masterfile;

- 11. Petugas Pendaftaran Wajib Pajak menyampaikan lembar ke-1 Surat Pencabutan SKT dan/atau Surat Pencabutan SPPKP Pajak kepada Wajib Pajak/PKP/Pemohon paling lambat 1 (satu) hari setelah diterimanya SKT dan/atau SPPKP dari KPP Baru;

- 12. Petugas Pendaftaran Wajib Pajak mengirimkan tembusan Surat Pencabutan SKT dan/atau Surat Pencabutan SPPKP kepada petugas arsip pada Seksi Pelayanan untuk digabungkan dengan berkas Wajib Pajak/PKP;

- 13. Petugas Pendaftaran Wajib Pajak mengirimkan tembusan Surat Pencabutan SKT dan/atau Surat Pencabutan SPPKP kepada KPP Baru dan PPDDP;

- 14. Petugas Arsip menerima Surat Pindah dari Petugas Pendaftaran Wajib Pajak;

- 15. Petugas Arsip menerima tembusan Surat Pencabutan SKT dan/atau Surat Pencabutan SPPKP;

- 16. Petugas Arsip menggabungkan dokumen pada angka 15 dan 16 diatas dengan berkas Wajib Pajak/PKP;

- 17. Petugas Arsip menyiapkan berkas Wajib Pajak/Pengusaha Kena Pajak untuk dikirimkan ke Kantor Pelayanan Pajak Baru;

- 18. Petugas Arsip mengirimkan berkas Wajib Pajak/Pengusaha Kena Pajak ke Kantor Pelayanan Pajak Baru melalui Subbagian Umum.

- KPP Baru 1. Petugas Pendaftaran Wajib Pajak menerima tembusan atau faksimile Surat Pindah dari KPP Lama;

- 2. Berdasarkan Surat Pindah dari KPP Lama: a. Petugas Pendaftaran Wajib Pajak mencetak SKT, Kartu NPWP, dan/atau SPPKP; b. Petugas Pendaftaran Wajib Pajak meneruskan SKT dan/atau SPPKP kepada Kepala Seksi Pelayanan untuk ditandatangani; c. Petugas Pendaftaran Wajib Pajak menyampaikan SKT, Kartu NPWP, dan/atau SPPKP kepada Wajib Pajak/Pemohon;

- 3. Petugas Pendaftaran Wajib Pajak mengirimkan tembusan SKT dan/atau SPPKP kepada Petugas Arsip KPP Baru, KPP Lama dan PPDDP;

- 4. Petugas Arsip menerima SKT dan/atau SPPKP dari Petugas Pendaftaran dan mengarsipkannya;

- 5. Petugas Arsip menerima Surat Pencabutan SKT dan/atau Surat Pencabutan SPPKP dan berkas Wajib Pajak dan/atau PKP dari KPP Lama dan mengarsipkannya.

- PPDDP 1. Menerima tembusan Surat Pencabutan SKT dan/atau Surat Pencabutan SPPKP dari KPP Lama;

- 2. Menerima tembusan SKT dan/atau SPPKP dari KPP Baru;

- 3. Setelah dokumen-dokumen sebagaimana tersebut pada poin 2 dan 3 di atas diterima, untuk selanjutnya proses dilanjutkan sesuai dengan SOP Tata Cara Pengadministrasian Pengadministrasian Tembusan Surat Pencabutan SKT dan/atau Pencabutan SPPKP Serta Tembusan SKT dan/atau SPPKP di PPDDP.

- Proses selesai

- KPP Lama mengirimkan tembusan Surat Pencabutan SKT dan/atau SPPKP ke

KPP Baru dan PPDDP, paling lama 1 (satu) hari kerja terhitung sejak tembusan

SKT dan/atau SPPKP diterima dari KPP Baru;

- KPP Baru menyampaikan tembusan SKT, Kartu NPWP, dan/atau SPPKP ke KPP

Lama dan PPDDP, paling lama 1 (satu) hari kerja terhitung sejak diterimanya

tembusan Surat Pindah dari KPP Lama.

Segala Pelayanan di Kantor Pelayanan Pajak tidak dipungut biaya

BPS (Bukti Penerimaan Surat)

Nomor Telepon Kantor : 0361262222

Kring Pajak : 1500200

Kring Pajak : 1500200

Anda juga dapat menyampaikan pengaduan, aspirasi, maupun permintaan informasi melalui aplikasi LAPOR!

Melalui LAPOR!, Anda dapat menyampaikan permasalahan pelayanan publik yang Anda temui dalam satu kanal sehingga laporanmu dapat kami sampaikan ke instansi terkait.

Website LAPOR! Unduh di Play Store Unduh di App StoreIsu dan Keluhan

Klik banner dibawah untuk melaporkan masalah Pelayanan Publik "Tata Cara Pengadministrasian Berkas Wajib Pajak Sehubungan Dengan Pemindahan Wajib Pajak Dan/Atau Pengusaha Kena Pajak Badan Atau Joint Operation Atau Bendaharawan Yang Termasuk Dalam Tahapan Implementasi Ppddp Ke Kpp Baru Yang Juga Termasuk Dalam Tahapan"